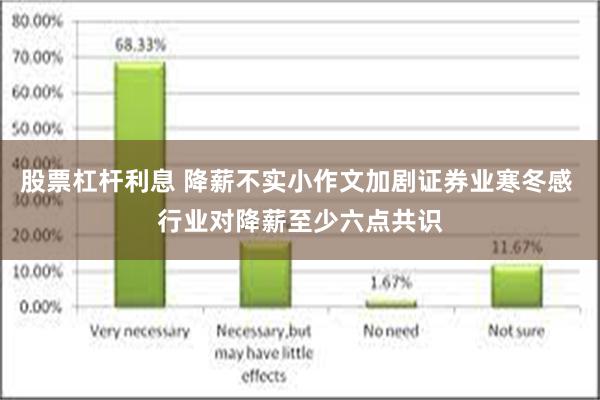

在线股票杠杆_配资返佣机构_股票配资指南

在线股票杠杆_配资返佣机构_股票配资指南

纳指、标普三连涨股票有哪些交易平台

通过股权穿透,阳光花园阳光幼儿园的投资方似乎与九鼎投资旗下子公司设立的云南世博九鼎旅游文化合伙企业(有限合伙)(以下简称“云南世博九鼎企业”)投资的云南世博阳光教育投资股份有限公司(以下简称“云南世博公司”)有着一丝联系。

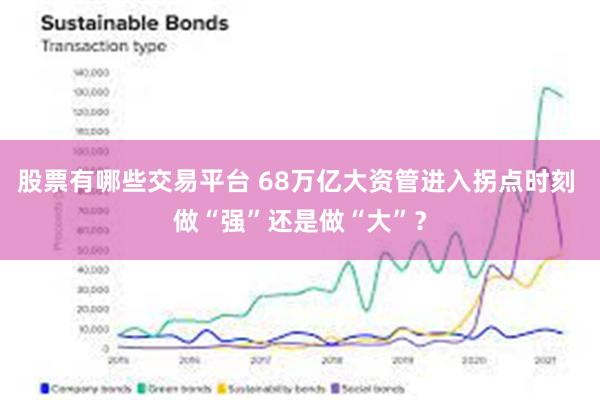

68万亿的资产管理行业,也要进入“追求高质量发展”的时代了。

今年以来A股市场表现不错,但包括公募、私募、私募资管等在内的资产管理行业,仍面临着“存量规模缩水、新增规模有限”的情况,尤其是权益类产品,赎回压力还没有完全解除,而新基金发行的节奏和规模放缓,单只产品平均募资规模仍在低位。

从1—4月的数据来看,对比几年前产品的份额和净值双增长,可见资产管理行业的规模增长速度已处于近几年的拐点,自去年起就在67万亿—68.5万亿之间波动,未来增长更可能是因为净值回升带动,份额增长的速度已经减缓,甚至可以说单纯地看规模绝对值的意义不大,管理人需要考虑的是:选择做“强”还是做“大”的发展模式?

而对有财富管理需求的居民来说,面对超过1万只公募基金、15万只私募基金、2万只券商资管以及养老金、期货资管等等,还没算上信托、银行理财,品类如此繁多的产品该如何挑选?该如何配置?从这个角度看,买方投顾业务虽然目前展业艰难,但确实有刚需。

资管规模增速拐点

今年一季度,公募、私募、券商资管等资产管理行业总规模又回升到68.10万亿(不含信托和银行理财),同比去年略微增长1.22%。这是时隔三个季度再次回到68万亿,也是2022年以来第4次超过68万亿,期间总规模一度缩水1.77万亿至66.74万亿,基本告别了2020—2021年的高增长时代。

日前披露的4月份数据显示,资管行业的增长已出现结构性变化,公募基金总规模突破30万亿,不可以忽略的是权益类ETF基金规模的推动,但私募基金规模跌破20万亿,尤其证券投资类私募进一步缩水,新增产品备案规模达到170亿的情况下,存续规模仍减少3100亿,可见赎回压力还没有完全缓解。

究其原因,不排除私募基金因DMA策略等量化产品清理而导致规模下降,而且未来可能还将持续一段时间。另外,私募基金近期受个别违规案例影响,可能出现短暂的信用风险,而且较高的收费水平对比公募行业降费降佣的情况下,也可能会影响收益率,进而影响持有人对产品的申赎选择。

而证券期货私募资管,4月末存续规模增长了5842亿元,其中包括新增备案的518.72亿元,占比最大的依然是固定收益类产品,而权益类产品新产品备案规模12.49亿元,单只产品平均募资规模只有2657万,环比3月份新产品募资规模还下降31%,也就是新产品发行规模很有限。

回到4月规模破30万亿的公募基金,产品类型上还是货币类和固定收益类产品吃香,4月货币基金增长了9600亿,固收基金增长了3900亿元,这才带动总规模增长。

ETF仍是增量市场

细究起来,不管是公募、私募或资管,权益类产品仍处于“存量缩水、新增有限”的阶段。一方面是存量产品的赎回压力还没有完全解除,另一方面是新基金发行的节奏和规模放缓,单只产品平均募资规模仍在低位。不过,公募基金的情况比私募基金、券商资管更好一些。

30万亿的公募产品中,权益类产品份额目前从这个意义上看,4月底权益类产品(股票+混合)规模6.8996万亿,比3月底6.75万亿增长了1540亿左右,但其中包含了新发基金的规模。若看份额,则权益类产品几乎份额规模只有小幅浮动,若剔除新发基金的份额,存量基金仍存在赎回压力的情况更明显。

再进一步来看,权益类基金中包含了权益ETF产品,这部分仍是增量市场,但即使是ETF基金,新发产品的规模占比也在收缩。华夏基金李一梅此前在演讲中透露:2019年以来ETF市场迎来高速发展,可以说我们正稳步迈向“万物皆可ETF”的时代。但是,不可忽视的是,在ETF品类逐步健全的趋势下,“重首发、轻持营”的策略已经开始慢慢行不通。2023年ETF规模的增长多源于存量产品的持续营销,持营的贡献度高达85%,而新发规模占比收缩至15%。

做“强”与做“大”的取舍

总体上,68万亿的资产管理行业,也要进入“追求高质量发展”的时代了。

从1—4月的数据来看,对比几年前产品的份额和净值双增长,可见资产管理行业的规模增长速度已处于近几年的拐点,即使今年一季度总规模又重返68万亿,但增速已经放缓,并且结构上仍以货币型和固收为主,很难再回到2020、2021年两位数的高速增长期。

中国基金业协会披露的数据显示,资产管理行业总规模2019年、2020年、2021年同比增速分别为1.5%、12.95%、15.05%,2022年因A股市场行情下滑1.66%,高峰时总规模达到68.51万亿,但此后就在67万亿—68.5万亿之间波动。

若算上信托产品11.57万亿(投资类信托)和18.7万亿的银行理财,100万亿规模的大资产管理也呈现了规模增速的拐点,类似于中国经济增长的“换挡期”,具体表现为:

一是,资产管理行业规模仍然存在增长空间,但增速已经放缓,尤其是过去份额和净值双双高速增长的时期已经过去,未来增长更可能是因为净值回升带动,份额增长的速度已经减缓;

二是,结构上需要做出调整,被动投资即ETF产品投资将带动公募基金行业进一步壮大,增速超过私募不在话下,超过银行理财也有可能;

三是,产品类型上,仍会延续以货币和固收产品为主的格局,正如4月银行理财也同样是现金管理类产品增长8200亿元,占单月增长规模的比例超过40%,净值型产品增速相对较慢。但有差异化的权益类产品才是各家资产管理机构主动管理能力的“试金石”。

因此,可以说单纯地看规模绝对值的意义不大,管理人需要考虑的是:选择做“强”还是做“大”的发展模式?

不过,大部分资产管理机构都希望把规模做大,把产品线做全,但做大不一定能做强,某一方面投资能力突出的机构,不妨考虑将发展模式切换为做“强”,毕竟增速换挡期的行业发展股票有哪些交易平台,更重要的是成为能被市场铭记的“强”者,做“强”之后再做“大”就相对容易了。